Groot onderhoud mag je per 1 januari 2019 niet meer rechtstreeks in de winst-en-verliesrekening verwerken. De RJ geeft de voorkeur aan verwerking van groot onderhoud via de componentenmethode. Dat wil zeggen: verwerking in de boekwaarde van het actief. Ook een voorziening voor groot onderhoud is nog steeds toegestaan. De overgang van de ene verwerkingswijze naar de andere is een stelselwijziging. Maar hoe verwerk je die overgang nu praktisch?

De overgangsregelingen

In de RJ-Uitingen 13 en 14 van vorig jaar is de overgangsregeling rondom groot onderhoud verruimd. Let op: de RJ-Uitingen 2019-13 en 2019-14 zijn niet opgenomen in de RJ(k)-bundels van 2019 maar kennen wel een ingangsdatum per 1 januari 2019. Volg je dus bij je werkzaamheden strikt de bundel bij de jaarrekening 2019, dan lees je hierin niet de verruimde overgangsregeling. Een ander punt is dat de in RJ-Uiting 13 genoemde optie om de overgang van verwerking in de winst- en verliesrekening naar voorziening groot onderhoud prospectief te verwerken, in RJ-uiting 14 is vervallen.

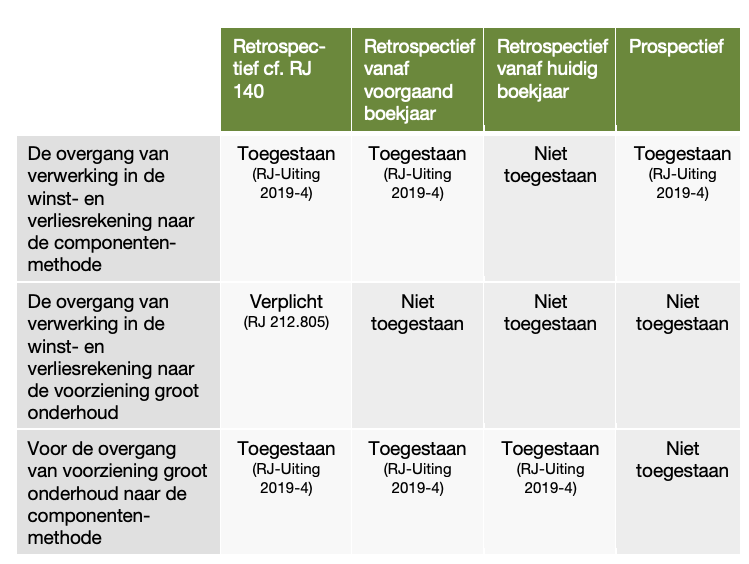

De volgende verwerkingswijzen zijn mogelijk:

Betekent dit dat de overgang van componentenmethode naar de voorziening groot onderhoud niet is toegestaan? De RJ sluit deze niet uit maar licht die ook niet verder toe in haar uitingen. Dit komt omdat zij de voorkeur geven aan verwerking van groot onderhoud via de componentenmethode. Wel is belangrijk dat de keuze tussen deze methoden van verwerking van groot onderhoud voor alle soortgelijke materiële vaste activa gelijk moet zijn, ook voor geleasde activa.

Wat betekenen de verschillende mogelijkheden concreet?

Het onderscheid tussen de verschillende mogelijkheden zit in het moment wanneer de stelselwijziging wordt verwerkt. Dus bij retrospectieve verwerking conform RJ 140 over stelselwijzigingen, verwerk je de wijziging door herrekening van het eigen vermogen aan het eind van het voorgaande boekjaar en verwerk je dit verschil als rechtstreekse mutatie in het eigen vermogen.

Wanneer je de wijziging retrospectief verwerkt vanaf voorgaand boekjaar, start je bij het eigen vermogen aan het begin van het voorgaande boekjaar. Bij verwerking vanaf het huidige boekjaar vindt de herrekening plaats van het eigen vermogen aan het begin van het huidige boekjaar. De componentenbenadering hoeft bij deze twee methodes niet met terugwerkende kracht toegepast te worden voor reeds vóór de stelselwijziging verwerkte activa.