Prognoses worden momenteel veel gemaakt. Maar aan welke vaktechnische eisen moet een prognose eigenlijk voldoen? We zetten ze voor je op een rij.

1. Assurance of niet?

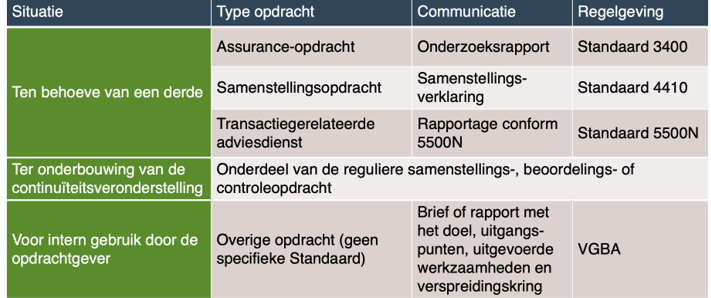

De eerste vraag die je moet stellen is of de gebruikers van de prognose assurance vragen of verwachten. Als dat het geval is, zul je moeten toetsen of de opdracht ook alle vijf de elementen van een assurance-opdracht omvat. Is bijvoorbeeld sprake van een normenkader en een assurance-object? Wordt aan alle elementen voldaan, dan kan de opdracht onder Standaard 3400 over onderzoek van toekomstgerichte financiële informatie worden uitgevoerd. De regelgeving onderscheidt hierbij prognoses en projecties. Vooral bij deze laatste zijn de veronderstellingen erg onzeker, wat om aanvullende werkzaamheden vraagt.

2. Zijn de beoogde gebruikers bekend?

Bij een 3400-opdracht verstrek je een beperkte mate van zekerheid in je onderzoeksrapport bij de prognose. In het mkb is meestal geen behoefte aan assurance. Dan is de vraag voor wie de prognose is bedoeld, wie zijn de beoogde gebruikers? Is dat alleen voor de klant zelf als managementinformatie of is de gebruiker ook een derde zoals een financier? In de eerste situatie kun je de opdracht als overige opdracht uitvoeren. Er is dan geen specifieke standaard van toepassing.

3. Wat is het doel van de prognose?

Als sprake is van het gebruik van de prognose door derden, dan is de vraag wat het doel van de prognose is. Betreft het een onderbouwing van een overname of fusie? Dan is 5500N van toepassing. Deze Standaard gaat over transactiegerelateerde adviesdiensten en geeft specifieke guidance hoe je je objectiviteit bij dit type opdrachten waarborgt. Er spelen immers vaak meerdere belangen.

Is bijvoorbeeld sprake van een financieringsaanvraag voor de bank? Dan kun je Standaard 4410 inzake samenstellingsopdrachten hanteren. Maar deze is toch specifiek voor het samenstellen van jaarrekeningen? Ja dat klopt. De Standaard is echter ook vrijwillig toe te passen in andere situaties dan het samenstellen van een jaarrekening. Een voorbeeld van zo’n vrijwillige toepassing is toekomstgerichte financiële informatie zoals een prognose.

Samengevat kennen we dus de volgende mogelijkheden:

Continuïteitsveronderstelling

Ook wordt een prognose nogal eens opgesteld als onderbouwing van de continuïteitsveronderstelling. Ook dan is de prognose meestal alleen voor intern gebruik. In deze situatie kan de prognose onderdeel zijn van de opdracht tot controle of samenstellen van de jaarrekening. Maar je kunt ook dit type opdracht als overige opdracht aanmerken.

Let er bij je communicatie van overige opdrachten altijd op dat je aangeeft wat het doel van de rapportage is, waar je de gegevens aan hebt ontleend, welke werkzaamheden je al dan niet hebt uitgevoerd en voor wie de rapportage is bedoeld. Voor dit type opdrachten is namelijk geen voorbeeldverklaring in de HRA-bundel beschikbaar.

Rode draad

Kortom: er zijn verschillende mogelijkheden voor verschillende situaties. De rode draad bij al deze mogelijkheden is dat het bij prognoses gaat om de toekomst en daarmee om veronderstellingen, onzekerheden en schattingen. Voeg daarom in alle gevallen in je communicatie een paragraaf toe over realiseerbaarheid van de uitkomsten. De werkelijke uitkomsten zullen naar alle waarschijnlijkheid immers afwijken van hetgeen is geprognosticeerd.

Prestatieverbetering betekent voor Kriton de regelgeving op praktische wijze interpreteren en structureren.