Kritonline 57: 4 veelgestelde vragen over materialiteit bij samenstellen

Materialiteit blijft lastig. Waarom? Omdat het niet in één tool of checklist is te vangen. Dé materialiteit bestaat immers niet. Aan de andere kant biedt dat in de toepassing ervan juist mogelijkheden, ook bij samenstellingsopdrachten. In dit blog geven we je antwoord op 4 veelgestelde vragen over de materialiteitsberekening bij samenstellingsopdrachten.

Vraag 1: Is een materialiteitsberekening verplicht in het samenstelproces?

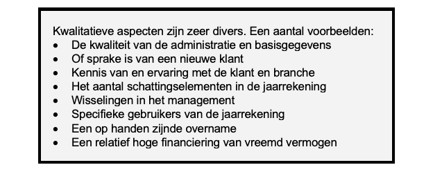

Nee. NBA-handreiking 1136 over samenstellingsopdrachten geeft aan dat een kwantitatieve berekening van de materialiteit bij samenstellen niet verplicht is. Maar je moet ook bij samenstellen wél aandacht besteden aan materialiteit. Dat doe je dan op basis van de kennis van de klant, de branche, de gebruikers en andere kwalitatieve aspecten. Zo maak je een inschatting welke afwijking nog acceptabel is en welke niet.

Verschil met controle is dat je bij een samenstellingsopdracht niet op zoek gaat naar afwijkingen, maar als je je er bewust van wordt, dan moet je werkzaamheden uitvoeren. En tot slot lees je bij samenstellen altijd de jaarrekening om na te gaan of deze geen afwijkingen van materieel belang bevat.

Vraag 2: Waarom zou je dan een materialiteitberekening hanteren bij samenstellingsopdrachten?

Goed punt, het is immers niet verplicht. De reden is ‘efficiency’. Want toepassing van materialiteit in de planningsfase kan leiden tot een efficiënte uitvoering van de opdracht. De materialiteit geeft namelijk concreet richting aan de uit te voeren werkzaamheden. Immers de werkzaamheden richten zich -ook bij het samenstellen- niet op posten of bedragen die er niet toe doen maar alleen op die posten of bedragen die het inzicht kunnen beïnvloeden.

Vraag 3: Hoe pas je de kwantitatieve materialiteit dan toe bij het samenstellen?

Er zijn verschillende ‘rekentools’ beschikbaar voor het berekenen van de kwantitatieve materialiteit, ook via de NBA. In die rekentools zijn over het algemeen drie niveaus te onderkennen.

Jaarrekeningmaterialiteit

Dit is de materialiteit die je in de evaluatiefase gebruikt om te beoordelen of de jaarrekening materiële afwijkingen bevat. Deze materialiteit is ook bij samenstellingsopdrachten van belang. Immers ook Standaard 4410 hanteert het begrip ‘een afwijking van materieel belang’.

Uitvoeringsmaterialiteit

Dit is de materialiteit waarmee je als accountant werkt in de uitvoering van je werkzaamheden. Het risico dat er afwijkingen van materieel belang zijn, waarvan je je als accountant niet bewust wordt, is hierin begrepen. De uitvoeringsmaterialiteit is dan ook afgeleid van de jaarrekeningmaterialiteit, namelijk door daarop een afslag toe te passen voor dit risico. In de samenstelpraktijk wordt de uitvoeringsmaterialiteit weinig gehanteerd.

Ondergrens of drempel

Dit is het bedrag waaronder de geconstateerde afwijkingen niet hoeven te worden gecorrigeerd. Het gaat dan om kleine, onbeduidende afwijkingen die samen niet tot een afwijking van materieel belang kunnen leiden. Ook dit niveau wordt bij veel samenstelopdrachten gehanteerd.

Vraag 4: Kun je volstaan met één materialiteitsberekening binnen een groep?

Nee. De hoogte van de materialiteit heeft gevolgen voor de uit te voeren werkzaamheden en daarmee de deugdelijke grondslag (ongeacht het type verklaring). Dus als sprake is van een groep van vennootschappen hanteer je voor de geconsolideerde jaarrekening een andere (hogere) materialiteit dan voor die van de afzonderlijke vennootschappen.

Pas ook binnen het samenstelproces de kwantitatieve materialiteit toe. En benut de kans om niet te veel werkzaamheden te doen, maar wél de juiste!

Samenstellen, the next level

Wil je aan de slag om jouw samenstelproces kritisch te bekijken en verder te finetunen? Dan is de leergang ‘Samenstellen, the next level’ iets voor jou. In deze leerlijn van 6 dagdelen krijg je een update van de verschillende regelgeving en heel veel praktische tips.