Kritonline 30: 3 aanvliegroutes om schattingen te toetsen

De huidige onzekere tijd heeft ook effect op de jaarrekening. Het management moet bij het opstellen van de jaarrekening een inschatting maken van de invloed die toekomstige ontwikkelingen hebben op de verschillende posten. Een belangrijk onderdeel. Want hoe meer onzekerheid over de toekomst, hoe lastiger dat is. We geven je 3 aanvliegroutes hoe je schattingen kunt toetsen.

Aandachtspunten voor de jaarrekening 2020

Eind vorig jaar heeft de AFM vijf aandachtspunten genoemd voor accountantscontroles van de jaarrekening 2020:

• Waarderingen

• De continuïteitsveronderstelling

• Aanvullende toelichtingen

• Het gebruik van overheidsmaatregelen

• Aanpassingen in governance, systemen en processen van de onderneming.

De eerste 4 aandachtspunten gaan over schattingen. Schattingen in de jaarrekening zullen door de coronapandemie vaak onder complexere omstandigheden moeten worden gemaakt en gepaard gaan met grotere schattingsonzekerheden. De nieuwe controlestandaard 540 over schattingen biedt hulp.

Wil je meer weten over het vijfde aandachtspunt, de aanpassingen in de governance? Lees dan ook Kritonline nr. 11 Coronacrisis: drie frauderisico’s én drie tips! en nr. 14 Coronacrisis: ‘infectie’ van de interne beheersing bestrijden met deze 3 tips.

Het toetsen van schattingen: 3 aanvliegroutes

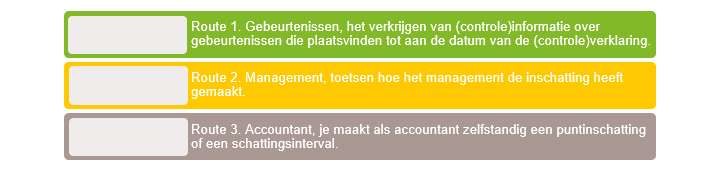

Voor het toetsen van schattingen noemt Standaard 540 drie aanvliegroutes om de controle van een schattingspost uit te voeren, die ook in combinatie kunnen worden toegepast:

Bij route 3 ga je zelf aan de slag om op basis van alle relevante informatie een schatting te maken. Als je dat gedaan hebt, pak je de inschatting van de klant erbij en ga je na of die – in materiële zin – met jouw schatting overeenkomt. Route 3 vergt veel werk, mede omdat het voor jou als accountant meestal moeilijker is om alle voor de schatting relevante informatie te achterhalen dan voor jouw klant zelf. Lastig dus!

Blijven aanvliegroutes 1 en 2 over. De eerste is de meest eenvoudige route, want soms word je als accountant geholpen door de tijd. Per balansdatum zijn er nog onzekerheden maar in de periode tot aan het afgeven van de (controle)verklaring wordt meer duidelijk. Het probleem is echter dat deze route niet altijd mogelijk is, omdat er simpelweg nog geen informatie in het nieuwe jaar beschikbaar is die meer zegt over de situatie per balansdatum. En langer wachten met het afgeven van je verklaring kan botsen met de belangen van de gebruikers van de jaarrekening.

Route 2: toetsen van de inschatting van het management

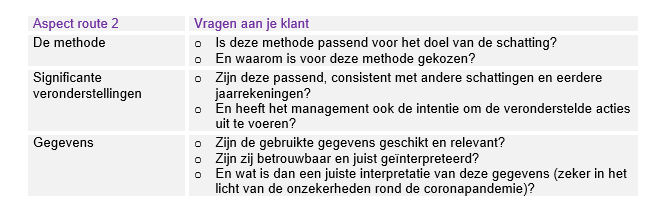

Resteert het toetsen van de inschatting van het management. Of, in de samenstellingspraktijk, het ondersteunen van het management bij het maken van die inschatting. Maar waar let je dan concreet op? We sommen hieronder de aandachtspunten op, met enkele voorbeelden van vragen voor je klant:

Sommige antwoorden op deze vragen zijn lastig te evalueren. Bijvoorbeeld omdat je niet in het hoofd kunt kijken van je klant. Zo zouden op basis van dezelfde gegevens meerdere interpretaties plausibel kunnen zijn, afhankelijk van de invalshoek die je kiest. Dit betekent dat je niet zomaar genoegen kunt nemen met de door het management gekozen methode, gehanteerde veronderstellingen en onderliggende data.

Een sceptische houding is noodzakelijk bij de beoordeling van alle relevante informatie. En het kan zomaar zijn dat aanvullende (bovenwettelijke) toelichtingen noodzakelijk zijn. Immers, hoe groter de schattingsonzekerheid is, hoe sterker het belang van duidelijke en specifieke toelichtingen toeneemt. Want de gebruikers van de jaarrekening kunnen vertrouwen op de daarin opgenomen schattingen en die kunnen begrijpen om weloverwogen beslissingen te kunnen nemen.

Heb jij complexe praktijkvragen waar je niet direct het antwoord op weet? Dan kun je contact opnemen met de Kriton-panels! In de panels zijn Kriton-professionals met specifieke deskundigheid opgenomen. Zij geven praktisch en laagdrempelig antwoord op die vragen en bieden je een gedegen, professioneel-kritische oplossing waarmee je direct verder kunt.