Kritonline 94: Van rapportering naar verandering: de nieuwe ESRS (deel 1)

De Europese verslaggevingsstandaarden voor duurzaamheidsrapportering (ESRS) zijn bijna definitief. De standaarden staan nog tot 7 juli 2023 open voor consultatie. Daarna worden de standaarden aangepast aan de consultatiereacties en in augustus in het Europees Parlement gebracht ter finale stemming. Een goed moment om deze verslaggevingsstandaarden onder de loep te nemen: zo ben je als accountant goed voorbereid op de verplichting voor beursgenoteerde en grote ondernemingen om te rapporteren over duurzaamheid. Maar óók organisaties die vrijwillig een duurzaamheidsverslag opstellen kunnen de ESRS als leidraad gebruiken. In dit blog en het volgende blog diepen we de standaarden uit.

Hoe zat het ook alweer……

Vanaf boekjaar 2024 moeten grote, beursgenoteerde ondernemingen rapporteren over duurzaamheid. Voor grote ondernemingen geldt deze verplichting vanaf boekjaar 2025. Middelgrote en kleine vennootschappen die niet beursgenoteerd zijn hoeven vooralsnog geen duurzaamheidsverslag op te stellen. Maar als onderdeel van de waardeketen kunnen deze ondernemingen wel informatieverzoeken verwachten van hun klanten of leveranciers die onder de rapportageverplichting vallen. Voor het opstellen van het duurzaamheidsverslag gelden specifieke verslaggevingsvereisten. Deze vereisten zijn samengevat in de ESRS.

ESRS in hoofdlijnen

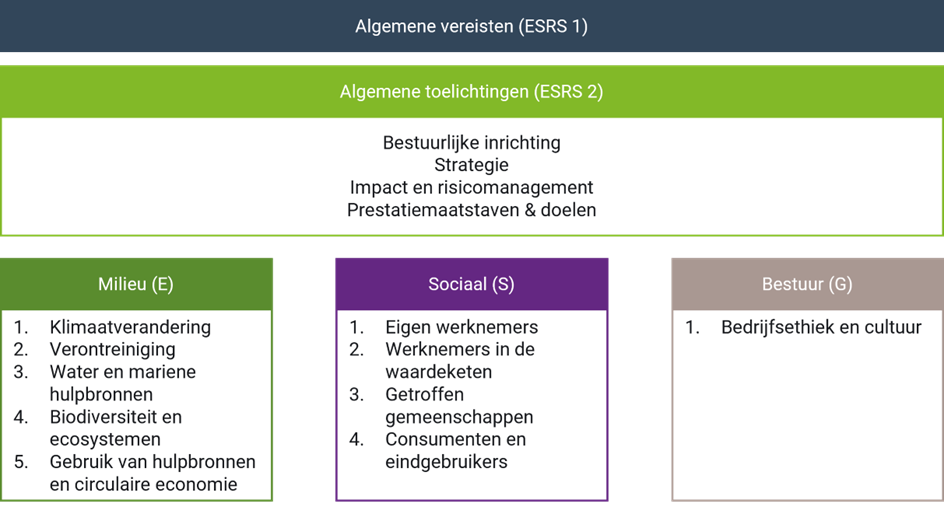

De ESRS bestaan uit 12 standaarden: twee algemene standaarden en tien standaarden die zijn verdeeld over de onderwerpen Environment, Social en Governance (ESG). Ondernemingen moeten in alle gevallen rapporteren over de algemene vereisten ESRS 1 en ESRS 2. Op basis van de dubbele materialiteit bepaalt de onderneming van welke andere standaarden ook toelichtingen aan bod moeten komen in het duurzaamheidsverslag. Lees ook Kritonline 86 om meer te lezen over het concept van dubbele materialiteit.

De laatste versie van de ESRS kun je vinden op de website van de Europese Commissie. De standaarden zijn nu nog in het Engels, maar worden uiteindelijk ook vertaald naar het Nederlands. De ESRS’en zien er als volgt uit:

We leggen de verschillende onderdelen hieronder uit en starten bij de algemene vereisten en toelichtingen, de basis van de ESRS’en.

De basis

ESRS 1 en ESRS 2 zijn van toepassing voor alle duurzaamheidsaspecten. ESRS 1 gaat in op de algemene vereisten van het duurzaamheidsverslag. Deze standaard zet uiteen aan welke kwalitatieve kenmerken het verslag moet voldoen en wat de vereisten zijn op het gebied van presentatie. Ook behandelt deze standaard een aantal belangrijke concepten, zoals de dubbele materialiteit en het rapporteren over de waardeketen. Neem vooral ook kennis van bijlage E van deze standaard. Deze bijlage bevat namelijk een handig stroomdiagram om te bepalen welke toelichtingen je moet opnemen in het verslag.

ESRS 2 bevat een aantal algemene toelichtingsvereisten die ingaan op de rol van degenen die zijn belast met governance en de strategie van de onderneming op het gebied van duurzaamheid. Ook moet de onderneming rapporteren over de wijze waarop het management de impact, risico’s en kansen als gevolg van duurzaamheid beheerst. Tot slot doet de onderneming verslag van de gestelde doelen en prestatiemaatstaven om te bepalen of het duurzaamheidsbeleid effectief is.

Waar begin je?

Voor ondernemingen die aan de slag moeten met de ESRS is het zaak om nu al te starten met de toepassing van ESRS 1 en ESRS 2. Daarnaast is het belangrijk om door middel van de dubbele materialiteit de belangrijkste duurzaamheidsthema’s in kaart te brengen waarover je aanvullend moet rapporteren. In het volgende blog gaan we nader in op de standaarden met betrekking tot milieu, sociaal en bestuur (ESG).

Start met het doorlezen van ESRS 1 en 2. Dat kost je niet veel tijd en geeft je veel waardevolle informatie voor het gesprek met je klant over duurzaamheid.

Meer weten?

Wil je meer weten over de ESRS? Bekijk dan de webinars over de CSRD en ESRS van de RJ en SER.