Kritonline 4: Mkb-advies: wat moet je doen?

De mkb-accountant geeft in zijn rol als vertrouwenspersoon voor de onderneming en ondernemer dagelijks advies. Dit zijn meestal opdrachten waarvoor alleen de VGBA van toepassing is. Maar de VGBA geeft geen concrete handvatten voor de uit te voeren werkzaamheden. Daardoor is vaak onduidelijk wat je moet doen bij mkb-adviesopdrachten.

Schaalbare eisen

Het NEMACC-rapport ‘De adviserende mkb-accountant’ geeft antwoord. In dit rapport zijn richtlijnen voor de uitvoering van adviesopdrachten opgenomen. Er zijn in dit kader drie typen mkb-advies benoemd:

- Natuurlijke advisering: advies dat voortvloeit uit het samenstellen van de jaarrekening of het opstellen van tussentijdse cijfers;

- Standaard adviezen: vragen van de klant die je vrij eenvoudig kunt beantwoorden, zoals de vraag of de auto van de zaak het beste privé of zakelijk kan worden aangeschaft;

- Specifieke adviesopdrachten: bijvoorbeeld over financieringsissues of bedrijfsopvolging.

Per type advies zijn richtlijnen opgenomen over de uit te voeren werkzaamheden en de documentatie ervan. In de meest uitgebreide variant, de specifieke adviesopdrachten, komen vijf fasen aan bod. Dat zijn opdrachtaanvaarding, gegevensanalyse, uitvoering, communicatie en evaluatie.

Maar wat moet je doen bij de andere twee typen opdrachten?

Bij natuurlijke advisering gaat het om de communicatie. In het gesprek met je opdrachtgever signaleer je tendensen en mogelijk te verwachten issues. Je bespreekt deze, maakt hiervan een aantekening in het dossier of verwerkt het punt in een bespreekverslag.

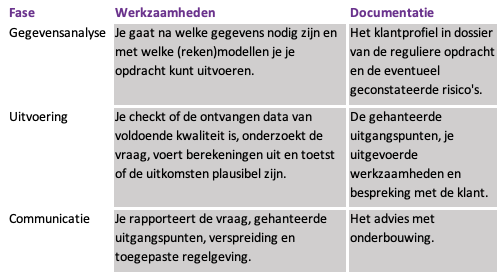

Bij standaard adviezen zijn de eisen uitgebreider. Je doorloopt de fasen van gegevensanalyse, uitvoering en communicatie:

Zoals gezegd doorloop je bij specifieke adviesopdrachten alle vijf de fasen. In de volgende KritOnline geven we voorbeelden hoe je rapporteert bij deze specifieke adviesopdrachten.