Kritonline 9: Wat een gebeurtenissen na balansdatum!

De gevolgen van het coronavirus zijn voor veel ondernemers enorm. Naast de financiële en emotionele gevolgen zijn er ook gevolgen voor de jaarrekening. In accountantsjargon is sprake van ‘een gebeurtenis na balansdatum’. Moet die gebeurtenis worden toegelicht of verwerkt? En hoe doe je dat dan?

Regelgeving

Allereerst de regelgeving. RJk A4 en RJ 160 maken onderscheid tussen twee soorten gebeurtenissen na balansdatum. De ene soort zijn gebeurtenissen die nadere informatie geven over de situatie per balansdatum, de andere soort juist niet. Voorbeelden van de eerste soort zijn:

- Ontvangst van informatie na balansdatum waaruit blijkt dat per balansdatum sprake is van een duurzame waardevermindering van activa;

- Constatering van fraude of fouten waardoor de jaarrekening onjuist was; of

- Een uitspraak na balansdatum in een rechtszaak die bevestigt dat de rechtspersoon per balansdatum al een bestaande verplichting had.

Voorbeelden van gebeurtenissen die geen nadere informatie geven over de situatie per balansdatum zijn:

- De daling van de reële waarde van kapitaalbelangen of effecten;

- Abnormaal grote veranderingen na balansdatum in prijzen van activa of valutakoersen;

- De aankondiging van een plan om bedrijfsactiviteiten te beëindigen; of

- Veranderingen in belastingtarieven of belastingwetgeving ingesteld na balansdatum.

De gevolgen van het coronavirus voor ondernemers is een gebeurtenis na balansdatum die in de meeste situaties geen nadere informatie geeft over de feitelijke toestand op balansdatum. Per afgelopen 31 december was het immers waarschijnlijk ‘business as usual’ bij je klant. Maar als je klant bijvoorbeeld inkoopt in China en na balansdatum blijkt dat een bestelling als gevolg van de virusuitbraak niet op tijd wordt geleverd waardoor een belangrijke verkooptransactie geen doorgang vindt, kan wel sprake zijn van een gebeurtenis na balansdatum die invloed heeft op de toestand per balansdatum.

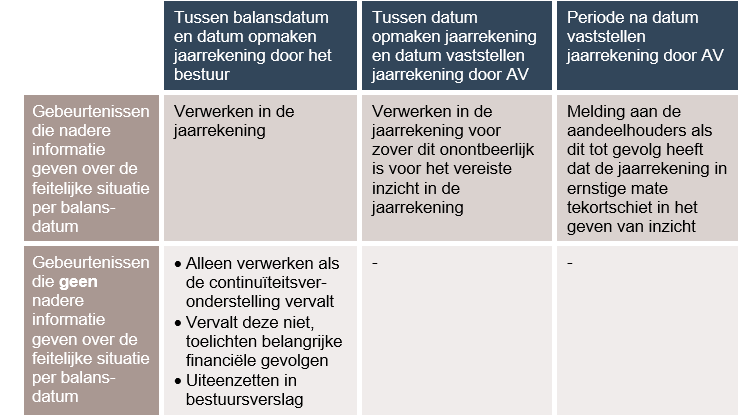

Afhankelijk van het type gebeurtenis na balansdatum en het moment waarop deze wordt geconstateerd, moet de gebeurtenis al dan niet worden verwerkt of toegelicht.

Continuïteitsveronderstelling

De gevolgen van het coronavirus voor ondernemers is (meestal) een gebeurtenis na balansdatum die geen nadere informatie geeft over de feitelijke toestand op balansdatum. Ook in NBA Alert 42 Impact Coronavirus op accountantswerkzaamheden (versie van 18 maart 2020) wordt hiervan uitgegaan. De hoofdregel is dat dit type gebeurtenissen niet in de jaarrekening wordt verwerkt, tenzij als gevolg van de gebeurtenis de continuïteitsveronderstelling vervalt. Hiervan kan sprake zijn, bijvoorbeeld omdat je klant als gevolg van de coronacrisis stopt met zijn onderneming of faillissement wordt aangevraagd. In dat geval moet je de jaarrekening opstellen op basis van liquidatiewaarde.

De situatie kan ook minder ernstig zijn. De continuïteitsveronderstelling vervalt niet, maar inzicht in de gevolgen van het coronavirus voor de onderneming is belangrijk voor de oordeelsvorming van de gebruikers van de jaarrekening. In deze situatie moeten de aard van de gebeurtenissen en de schatting van de financiële gevolgen daarvan worden toegelicht of – en dat zal vaker de situatie zijn – een mededeling worden opgenomen dat een inschatting van de financiële gevolgen niet mogelijk is.

De mogelijkheden op een rij:

Gevolgen voor de verklaring bij de jaarrekening

Voor de strekking van de verklaring is het vanzelfsprekend belangrijk dat in de jaarrekening op een correcte manier met de gebeurtenissen na balansdatum rekening is gehouden. Je doet dus navraag bij de klant naar gebeurtenissen na balansdatum, evalueert de ontvangen informatie en besteed extra aandacht aan de inhoudelijke vastlegging hiervan.

Verder zullen er normaliter enkele dagen zitten tussen deze laatste accountantswerkzaamheden en de afgifte van de verklaring. Omdat de situatie nu -en naar verwachting ook in de nabije toekomst- nog erg onzeker is, zal deze periode momenteel zo kort mogelijk moeten worden aangehouden.